*Artikel ini telah dimuat di Warta Fiskal 2013

Manajemen fiskal merupakan proses menjaga kinerja pemerintah berjalan efisien dalam mengalokasikan anggaran. Dalam banyak kasus, manajemen fiskal mengacu pada pengelolaan uang oleh pemerintah, dengan tujuan untuk memperbaiki cara beroperasi dengan benar sesuai perencanaan, mencatat dan mengatur prosedur/governance yang berkaitan dengan anggaran pemerintahan. Pengelolaan fiskal yang buruk ditandai oleh kurangnya pencatatan dan pengeluaran yang tidak perlu atau tidak direncanakan yang dapat menyebabkan gagal memenuhi tujuannya. Umumnya, perencanaan fiskal dilakukan setiap tahun, seringkali bertepatan dengan tahun fiskal di mana pemerintah menyusun siklus APBN.

Tiga kondisi utama kebijakan fiskal, yang pertama adalah kebijakan fiskal netral yakni pengeluaran pemerintah sepenuhnya didanai oleh penerimaan pajak dan hasil keseluruhan anggaran memiliki efek netral pada tingkat kegiatan ekonomi, biasanya dilakukan ketika ekonomi berada dalam kondisi ekuilibrium. Kedua, kebijakan fiskal ekspansif yakni pengeluaran pemerintah melebihi penerimaan pajak, dan biasanya dilakukan ketika terjadi krisis keuangan. Ketiga, kebijakan fiskal kontraktif terjadi ketika belanja pemerintah lebih rendah dari penerimaan pajak, dan biasanya dilakukan untuk membayar utang pemerintah.

Dalam kaitannnya dengan perdagangan luar negeri, tulisan ini mengulas mengenai pajak perdagangan internasional terutama kebijakan tarif bea masuk dan bea keluar. Penerimaan bea masuk atau bea keluar meningkat seiring dengan meningkatnya nilai impor/ekspor perdagangan. Proporsi penerimaan bea masuk terhadap penerimaan perpajakan mengalami tren penurunan, sedangkan bea keluar mengalami sedikit peningkatan ketika pemerintah berorientasi mengembangkan industri pengolah bahan SDA.

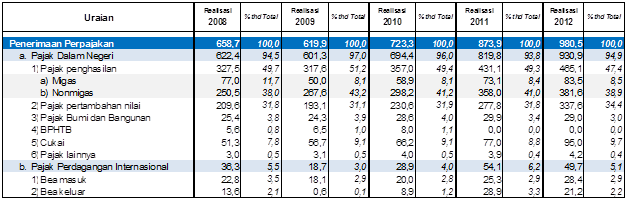

Tabel 1 Penerimaan Perpajakan 2008-2012

Sumber: Nota Keuangan 2013

Fungsi pajak dalam perdagangan internasional tidak hanya berfungsi sebagai sumber pembiayaan (fungsi budgetair) saja, namun pajak lebih berperan sebagai alat pengatur (regulerend). Fungsi ini mempunyai pengertian bahwa pajak merupakan instrumen untuk mencapai tujuan tertentu. Sebagai contoh, ketika pemerintah berkeinginan untuk melindungi kepentingan industri dalam negeri karena injury akibat maraknya arus impor, maka pemerintah dapat menetapkan bea masuk safeguard. Contoh yang lain, ketika harga minyak goreng dalam negeri naik karena maraknya ekspor CPO ke luar negeri maka pemerintah menerapkan bea keluar CPO.

Dalam perdagangan internasional, peran Menteri Keuangan tertuang dalam Peraturan Menteri Keuangan mengenai penetapan tarif bea masuk atau bea keluar mengacu pada UU No. 17/2006 mengenai kepabeanan. Kewenangan Menteri Keuangan adalah menetapkan tarif bea masuk umum (Pasal 12), Tarif bea masuk berdasarkan perjanjian atau kesepakatan internasional (Pasal 13), Tarif Bea Masuk Anti Dumping, Bea Masuk Imbalan, Bea Masuk Tindakan Pengamanan, dan Bea Masuk Pembalasan (Pasal 18-23). Sedangkan untuk Bea keluar adalah pungutan negara berdasarkan Undang-Undang yang dikenakan terhadap barang ekspor (Pasal 2A).

Besaran tarif yang ditetapkan Menteri Keuangan ini tentunya akan mempengaruhi volume atau nilai pergerakan arus barang ekspor/impor. Dengan tarif tinggi maka akan menghambat barang ekspor/impor dan sebaliknya tarif rendah maka akan meningkatkan ekspor/ekspor.

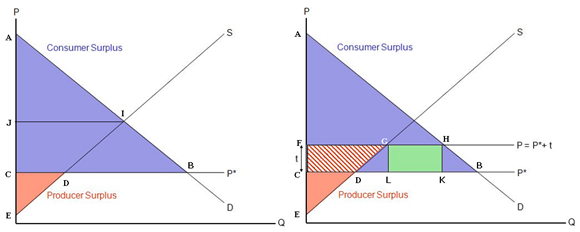

Dalam teori ekonomi, dengan adanya pajak perdagangan internasional, sesungguhnya mengurangi keuntungan yang akan didapat oleh konsumen atau consumer surplus dan memberi tambahan keuntungan bagi produsen atau producer surplus serta menambah penerimaan perpajakan. Ilustrasi kondisi ini diperlihatkan dalam Gambar 1.

Pada keseimbangan autarky (Gambar 1a), perekonomian berada di titik I, dimana keuntungan konsumen adalah seluas areal AIJ, sementara produsen akan mendapatkan keuntungan seluas areal CIJ. Dengan adanya liberalisasi perdagangan internasional, titik keseimbangan bergeser ke titik B pada level harga sebesar P*, dengan keuntungan konsumen sebesar ABC dan keuntungan produsen sebesar CDE. Dalam kondisi demikian, liberalisasi perdagangan internasional memberikan tambahan keuntungan bagi konsumen dan mengurangi keuntungan produsen. Konsumen memperoleh keuntungan lebih dengan harga barang impor yang murah, sebaliknya produsen pendapatannya berkurang karena konsumen memilih barang impor dengan harga yang lebih murah. Pemerintah kemudian menetapkan tarif bea masuk sebesar t terhadap barang impor yang masuk (Gambar 1b) untuk melindungi produk lokal terhadap persaingan produk impor. Penetapan tarif bea masuk ini mengakibatkan harga naik menjadi sebesar P*+ t. Dengan meningkatnya harga pada level ini, pemerintah mendapatkan penerimaan pajak perdagangan internasional sebesar GHKL dan produsen mendapatkan kembali keuntungannya hingga menjadi sebesar EFG. Sementara itu, konsumen hanya dapat mengambil keuntungan sebesar AFH. Dengan adanya tarif sebenarnya masih ada bagian keuntungan yang seharusnya bisa diambil akan tetapi tidak bisa diperoleh; dengan kata lain penetapan tarif oleh pemerintah secara teori berpotensi deadweight loss seluas area DGL ditambah HBK.

Gambar 1 Dampak Pemberlakuan Tarif Bea MasukTerhadap Suatu Perekonomian

a)Tanpa tarif b) Dengan tarif

Sumber:Krugman (2005).

Implementasi teori di atas mengilhami skema perjanjian kerjasama liberalisasi perdagangan yang selama ini dilakukan.

Dampak Liberalisasi Perdagangan

Pada beberapa tahun terakhir, peningkatan arus perdagangan luar negeri meningkat pesat. Kecenderungan globalisasi telah membawa proses penataan perdagangan internasional sehingga volume/nilai perdagangan internasional antar negara meningkat, kondisi ini merupakan suatu hal yang tak terhindari pada tahun-tahun ke depan.

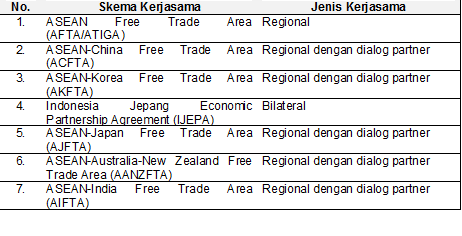

Berbagai kesepakatan multilateral seperti WTO, regional melalui ASEAN dan bilateral menandai semakin pudarnya batas-batas ekonomi antar negara. Di samping sebagai anggota WTO yang merupakan wadah utama dalam perjanjian perdagangan multilateral, Indonesia juga terlibat dalam beberapa kerjasama perdagangan regional dan bilateral, antara lain sebagai berikut:

Secara garis besar, kerjasama-kerjasama perdagangan di atas dapat digolongkan ke dalam dua kategori, yaitu Free Trade Area (FTA) dan Economic Partnership Agreement (EPA). Dalam praktek FTA dan EPA, disepakati bahwa paling sedikit 90% dari seluruh produk yang diperdagangkan harus diturunkan tarif bea masuknya segera dan dihapuskan tarif bea masuknya secara bertahap dalam beberapa tahun ke depan. Melalui liberalisasi kerjasama perdagangan internasional tersebut, satu persatu tarif bea masuk mulai diturunkan. Adapun modalitas penurunan tarif bea masuk adalah sebagai berikut:

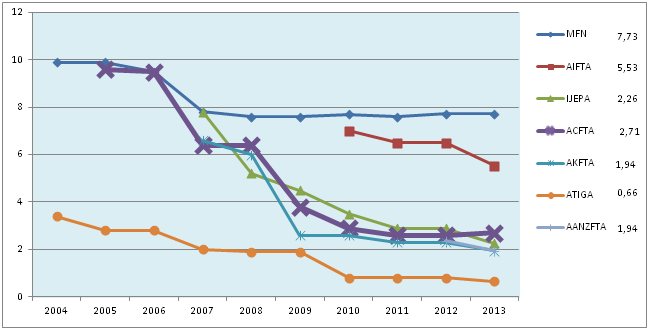

Gambar 2 Penurunan Tarif Bea Masuk Preferensi 2004-2013 (%)

Sumber: Data Tim Tarif, 2013

Ketentuan perjanjian penurunan tarif bea masuk berlaku secara timbal balik untuk semua negara-negara anggota dalam setiap kerjasama perdagangan. Ketentuan ini merupakan sarana utama untuk mencapai sasaran dari globalisasi dalam perdagangan antar negara, yaitu untuk meningkatkan perdagangan antar negara berupa peningkatan ekspor dan impor.

Saat ini implementasi penerapan tarif preferensi sangat beragam, seperti sesama ASEAN tarifnya beda, ASEAN Jepang, ASEAN Korea, ASEAN China, ASEAN ANZ, Indonesia Jepang, ASEAN-India (gambar 2). Banyaknya FTA ini menimbulkan perbedaan tarif tarif preferensi akibat perjanjian perdagangan bebas yang telah disepakati Indonesia dengan negara lainnya.. Misalnya Indonesia dengan Cina, beberapa barang impor asal Cina dikategorikan barang sensitif yakni tidak diturunkan bea masuknya, namun untuk perdagangan dengan Korea berbeda perlakuannya yakni barang impor asal Korea dimasukan sebagai kategori barang normal. Hal ini menimbulkan Efek Spagethi Bowl, yakni fenomena makin rumitnya penerapan aturan asal barang impor akibat kompleksitas kebijakan perdagangan internasional dalam penandatangan perjanjian perdagangan bebas. Kondisi ini mengakibatkan kebijakan perdagangan yang mendiskriminasi tarif bea masuk antar negara.

Dari sisi pendapatan negara, dampak keterlibatan Indonesia dalam FTA maupun EPA berdampak terhadap pendapatan negara terutama pada pos Pajak Perdagangan Internasional, yaitu bea masuk dari kegiatan impor dan bea keluar dari kegiatan ekspor. Khusus untuk produk-produk yang dikenakan bea keluar, kebijakan liberalisasi perdagangan diharapkan akan dapat meningkatkan pendapatan negara dari bea keluar. Selain peningkatan penerimaan pada pos pajak perdagangan internasional, peningkatan penerimaan perpajakan terjadi jika jumlah barang impor yang diperdagangkan meningkat, sehingga PPN, PPh dan PPnBM barang Impor turut meningkat.

Defisit Neraca Perdagangan Barang terkini

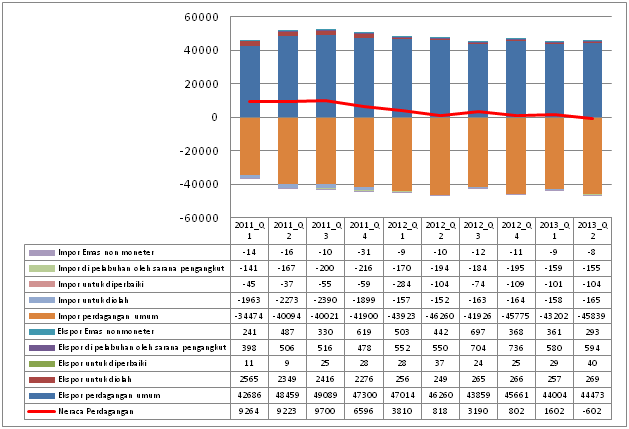

Dari sisi penerimaan perpajakan, liberalisasi perdagangan dapat meningkatkan beberapa pos penerimaan perpajakan sebagaimana diuraikan di atas. Namun demikian fenomena neraca perdagangan barang triwulan II-2013 mengalami defisit sebesar USD 0.6 miliar. Defisit ini merupakan kejadian pertama kali dalam tiga dasawarsa terakhir. Penyebab defisit ini antara lain berkurangnya surplus neraca perdagangan non migas yang semula surplus USD4,5 menjadi USD1,7 miliar. Kenaikan impor non migas khususnya impor bahan baku dan barang konsumsi yang meningkat terkait pola konsumsi domestik yang meningkat di triwulan II, serta akibat penurunan tarif bea masuk dengan negara mitra yang mulai efektif berlaku beberapa tahun terakhir. Fenomena kenaikan impor terutama terjadi pada barang kategori perdagangan umum. Sedangan barang impor untuk diolah justru mengalami penurunan (lihat gambar 3).

Gambar 3 Neraca Perdagangan Barang 2011-2013

Sumber: diolah dari data BI

Dari gambar 3 di atas, neraca perdagangan barang lambat laun mulai menunjukan defisit. Proporsi nilai ekspor/Impor perdagangan umum paling besar dibandingkan jenis ekspor/impor barang untuk diolah, diperbaiki dan lainnya. Ekspor impor untuk barang yang diolah menunjukkan nilai proporsi yang semakin menurun dari kuartal tahun 2011 ke 2013.

Strategi Pemerintah Saat Ini

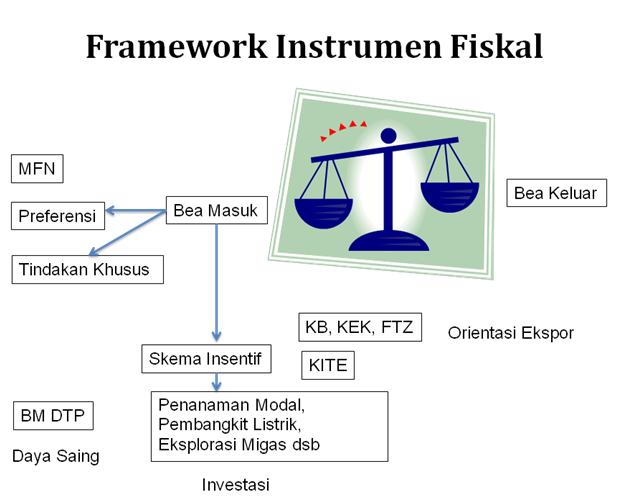

Pemerintah pada dasarnya dapat melakukan intervensi masalah defisit perdagangan, kondisi defisit perdagangan dan framework instrumen fiskal dapat dilihat dalam gambar 4. Maraknya impor dapat terjadi apabila tarif preferensi diperbanyak dengan ekspansi liberalisasi perdagangan melalui penurunan tarif preferensi atau penurunan tarif MFN, demikian pula perluasan skema insentif bea masuk untuk menarik investasi ataupun mendorong daya saing akan menambah impor bahan baku. Namun demikian skema insentif ini jauh lebih bermanfaat karena barang impor diolah untuk kegiatan produktif. Berbeda dengan skema preferensi sebagian besar barang impor masuk tanpa tujuan pengolahan tertentu. Dilain sisi melambatnya ekspor akan terus terjadi jika semakin banyak produk komoditas yang dikenakan bea keluar. Sebagaimana neraca jika impor lebih banyak dibandingkan ekspor maka defisit perdagangan terjadi.

Gambar 4

Sumber: penulis

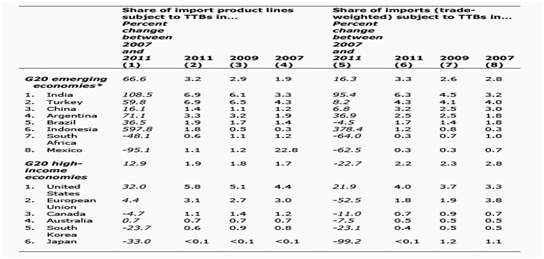

Seiring dengan meningkatnya impor jenis perdagangan umum, konsumen sebagian besar merasa diuntungkan karena masuknya barang impor yang harganya relatif murah dapat dibeli (surplus konsumen). Namun dari sisi produsen atau industri, beberapa industri terpaksa harus gulung tikar akibat derasnya arus barang impor sejenis yang mereka produksi. Sehingga produsen dalam negeri barang sejenis mengajukan permohonan tertulis kepada KADI/KPPI untuk melakukan penyelidikan dalam rangka atas barang impor yang diduga sebagai barang dumping yang menyebabkan kerugian/injury. Oleh karena itu pemerintah berupaya membendung arus impor melalui peningkatan tarif bea masuk sementara atau Temporary Trade Barier (TTB). TTB berupa tarif tindakan pengamanan, tindakan counterveiling, anti dumping, pembalasan. Cara ini merupakan tindakan transparan dan formal yang diperkenankan dalam perjanjian WTO.

Ketika krisis keuangan gobal berlangsung pada tahun 2008, beberapa negara emerging economies anggota G-20 menaikan TTB ini guna meredam maraknya arus impor yang masuk ke negaranya. Proporsi impor produk line yang dikenakan TTB Indonesia pada tahun 2011 mencapai 1.8 %. Posisi Indonesia nomor 4 setelah India, Turki, Argentina. Optimalisasi untuk membendung impor dilakukan melalui kenaikan tarif bea masuk sementara ini meningkat drastis dibandingan dengan tahun 2007, dimana pada tahun 2007 pemerintah masih sedikit mengenakan tarif TTB ini.

Tabel 2 Tindakan Temporary Trade Tariff Barrier (TTB)

Sumber: Bown, Chad P 2013

Optimalisasi pengenaan TTB oleh pemerintah meningkat seiring dengan waktu. Pada tahun 2008 pemerintah melalui Menteri Keuangan mengenakan TTB untuk tiga jenis produk yakni Hot Rolled Coil, Carbon Black dan Table Ware Keramik.Selanjutnya pada tahun 2009, Menteri Keuangan menambah beberapa produk yang dikenakan TTB yakni biaxially oriented polypropylene film. Ketentuan produk impor yang terkena TTB paling banyak diterbitkan pemerintah yakni pada tahun 2011, produk yang dikenakan adalah uncoated writing and printing paper, tali kawat baja, kawat seng, kawat bindrat, kain tenunan dari kapas, benang kapas, polyester staple fiber, pisang cavendish, dan terpal dari serat sintetik selain awning dan kerai matahari. Pada tahun 2012 pemerintah mengenakan TTB pada produk keramik, barang yang berbentuk kotak atau matras atau silinder dari kawat besi atau baja, tepung gandum. Sedangkan pada tahun 2013 TTB dikenakan untuk produk canai lantaian dari besi atau baja bukan paduan.

Di lain sisi, barang impor/ekspor yang diolah menurun drastis dari tahun 2011 s.d. 2013, barang impor untuk diolah sebagian besar diproses di dalam kawasan berikat, Kemudahan Impor Tujuan Ekspor, Kawasan Ekonomi Khusus atau Free Trade Zone. Mengingat impor barang yang diolah (gambar 3) di atas mengalami penurunan drastis oleh karena itu pemerintah mengambil tindakan dengan merelaksasi kawasan berikat. Ketentuan relaksasi kawasan berikat dilakukan melalui:

Ketentuan Lokasi

Lokasi Perusahaan KB dengan luas minimal 1 hektare (10.000 m2) hanya berlaku untuk perusahaan baru yang mengajukan ijin KB setelah berlakunya PMK 147, sedangkan perusahaan KB existing sebelum PMK 147 berlaku dapat memperpanjang ijin KB-nya termasuk perusahaan Fasilitas Pengembalian/Pembebasan Bea Masuk dalam rangka ekspor (ex-KITE) dapat mengajukan sebagai perusahaan KB.

Penjualan Lokal

Penambahan alokasi untuk penjualan lokal untuk seluruh jenis barang, diberikan sebesar 50% dari realisasi ekspor, untuk mendapat batasan penjualan lokal lebih besar dari 50% dengan persetujuan Dirjen Bea dan Cukai dengan menyertakan rekomendasi dari Kementerian Perindustrian.

Subkontrak

Perusahaan KB dapat men-subkontrakkan sebagian kegiatan utamanya kepada perusahaan lokal.

Simplifikasi Prosedur Perijinan Pemasukan Barang Modal

Simplifikasi prosedur pemasukan Barang Modal berupa peralatan pabrik atau suku cadang, cukup mendapat ijin dari Kantor Pelayanan Pabean setempat, tidak perlu lagi ke Kantor Wilayah dalam rangka efisiensi.

Dengan relaksasi ini diharapkan nilai impor untuk barang yang diolah dapat meningkat kembali.

Kebijakan dari Sisi Ekspor

Defisit neraca perdagangan tejadi karena ekspor Indonesia ke luar negeri mengalami perlambatan, hal ini karena harga-harga komoditi Internasional yang menurun, demikian pula dari sisi permintaan dunia yang melambat, ditambah lagi penerapan bea keluar untuk beberapa komoditi. Pada awalnya komoditi yang terkena bea keluar adalah Kayu, Kulit, Kelapa Sawit, CPO dan produk turunannya, kemudian pada bulan April 2010 ditambah Kakao, menyusul dua tahun kemudian pada bulan Mei 2012 ditambah Bijih Mineral (logam, bukan logam dan batuan). Ketentuan terakhir Peraturan Menteri Keuangan mengenai bea keluar ini tertuang dalam PMK 128/PMK.11/2011. Penerapan bea keluar tentunya akan menghambat ekspor komoditi Sumber Daya Alam (SDA) ke luar negeri.

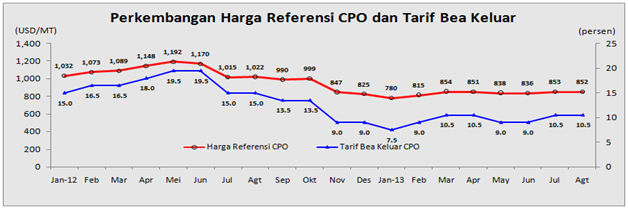

Di lain sisi target penerimaan bea keluar semakin meningkat dari tahun ke tahun, yang semula proporsi penerimaan bea keluar dalam pos pajak perdagangan internasional masih jauh di bawah penerimaan bea masuk, saat ini proporsi penerimaan bea keluar hampir mendekati penerimaan bea masuk. Namun demikian sejatinya penerimaan bea keluar bukanlah tujuan utama pemerintah. Tujuan bea keluar sendiri adalah menjamin kebutuhan dalam negeri, melindungi kelestarian SDA, mengantisipasi kenaikan harga yang cukup drastis dari komoditas tertentu di pasaran internasional dan menjaga stabilitas harga komoditi tertentu di dalam negeri.

Regulasi tarif bea keluar berlangsung secara automatic stabilizer, tarif bea keluar otomatis turun ketika harga komoditas di luar negeri mengalami penurunan. Hal ini karena sistem tarif bea keluar mengacu pada harga bursa komoditi baik di dalam maupun di luar negeri.

Gambar 4

Sumber: BKF, 2013

Kesimpulan

Defisit neraca perdagangan telah terjadi dalam beberapa periode bulan ini. Sebagian besar impor terjadi pada jenis perdagangan umum dan terus mengalami peningkatan, sedangkan pada jenis barang impor yang diolah mengalami penurunan. Beberapa tahun terakhir, cakupan bea keluar diperluas dari semula hanya kulit, kayu, kelapa sawit, CPO dan produk turunannya saat ini ditambah Kakao, bijih mineral, kondisi ini turut memperlambat ekspor andalan SDA ke luar negeri.

Antisipasi selama ini telah dilakukan pemerintah untuk memperlambat defisit neraca perdagangan barang yakni melalui tarif bea masuk anti dumping dan safeguard. Pengenaan tarif bea masuk khusus ini turut mengerem laju defisit neraca perdagangan meskipun share impornya relatif kecil. Sedangkan antisipasi pemerintah atas perlambatan impor/ekspor yang terjadi beberapa periode terakhir dilakukan dengan merelaksasi kawasan berikat. Adanya relaksasi kawasan berikat diharapkan proporsi barang impor yang diolah semakin besar. Namun demikian relaksasi dengan 50% penjualan lokal diduga justru berpotensi menambah impor ke domestik.

Menurut hemat penulis, tindakan memperlambat defisit perdagangan akan lebih efektif lagi apabila pemerintah memperlambat ekspansi FTA yang selama ini aktif dilakukan seperti skema RCEP mengingat sebagian besar impor berasal dari perdagangan umum.

Kebijakan Bea keluar tetap dikenakan karena sistem tarifnya otomatis menyesuaiakan harga internasional, dengan selisih perbedaan tarif, diharapkan muncul industri pengolah di dalam negeri. Mengingat bea keluar akan menambah defisit perdagangan, maka menurut hemat penulis pemerintah perlu memberi target waktu sampai kapan industri pengolah SDA dibangun, sehingga defisit neraca perdagangan dapat terkompensasi sampai saat mereka sanggup mendorong ekspor barang SDA yang diolah tersebut, yang akhirnya berkontribusi pada peningkatan surplus perdagangan.

Penyesuaian pajak pertambahan nilai barang mewah juga bisa dipakai sebagai instrumen memperlambat defisit perdagangan, terutama PPnBM yang dikenakan atas barang impor konsumtif. Tindakan penghapusan PPnBM akan berdampak negatif terhadap surplus neraca perdagangan, terutama apabila tarif yang dikenakan PPnBM tersebut ternyata adalah barang barang impor atau barang yang tidak diproduksi oleh industri dalam negeri.